ქართული ოცნების ეკონომიკური მმართველობის 4 წელი 25 დიაგრამაში

ქართული ოცნების მმართველობის პერიოდში საქართველოს ეკონომიკაში დაფიქსირდა მრავალი წარმატება, თუმცა იყო გარკვეული ჩავარდნებიც. მოდით ერთად განვიხილოთ ძირითადი ეკონომიკური ტენდენციები 2012-2015 და აგრეთვე 2016 წლის პირველი 8 თვის მონაცემებზე დაყრდნობით.

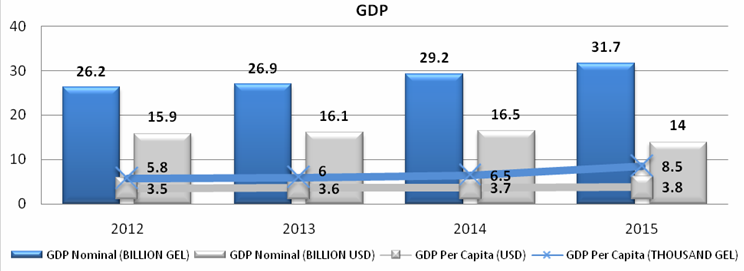

დიაგრამა 1

საქართველოს სტატისტიკის ეროვნული სამსახურის თანახმად, ეროვნულ ვალუტაში დაანგარიშებული მთლიანი შიგა პროდუქტი შეუჩერებლად იზრდებოდა, მაშინ როდესაც აშშ დოლარში გადაანგარიშებით 2015 წელს დაფიქსირდა მისი შემცირება, ეროვნული ვალუტის გაუფასურების შედეგად.

GDP-ის ჯამური მაჩვენებლისგან განსხვავებით, ორივე ვალუტაში იზრდებოდა მოსახლეობის ერთ სულზე გადაანგარიშებული მთლიანი შიგა პროდუქტის მაჩვენებელი, რაც დიდწილად მოსახლეობის აღწერის შედეგად ქვეყანაში მაცხოვრებელთა 4.5-დან 3.7 მილიონამდე შემცირებით იყო განპირობებული.

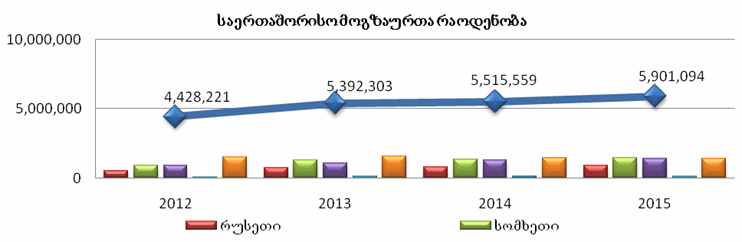

დიაგრამა 2

საერთაშორისო მოგზაურთა რაოდენობა საქართველოში ბოლო წლების განმავლობაში განუხრელად იზრდება, რაც ძირითადად თურქი და აზერბაიჯანელი მოგზაურების მატებითაა განპირობებული, თუმცა მნიშვნელოვანი ზრდა შეინიშნება როგორც ევროპული ასევე სხვა რეგიონების ქვეყნებიდან. მატება შეინიშნება უცხოელი მოგზაურებიდან მიღებულ შემოსავლებშიც. ტურიზმზე მოდის დასაქმებულთა 10%-ზე მეტი და სერვისის ექსპორტის 60%-მდე. ტურიზმის ინდუსტრია საქართველოს 2 მილიარდ დოლარამდე შემოსავალს უტოვებს საქართველოს წელიწადში.

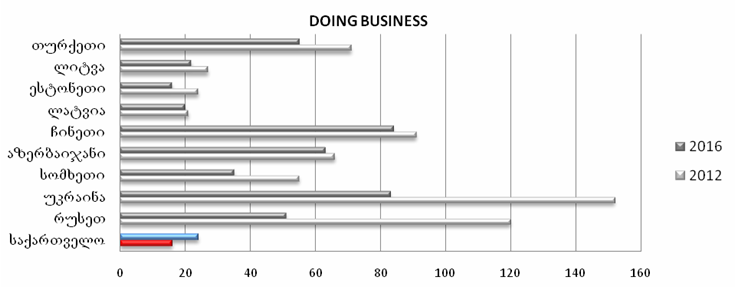

დიაგრამა 3

ბიზნესის კეთების ინდექსი, რომელიც ბოლო რამდენიმე წელიწადში გაუარესდა, დიდწილად რეიტინგის მეთოდოლოგიაში ცვლილებების შედეგად, ჩვენი აზრით არც აქამდე ასახავდა სრულყოფილად საქართველოში ეკონომიკის კეთების რეალობას და არც ახლა. თუმცა, მოცემული ინდექსი საკმაოდ პოპულარულია და მისი წარმოდგენა აუცილებლად ჩავთვალეთ.

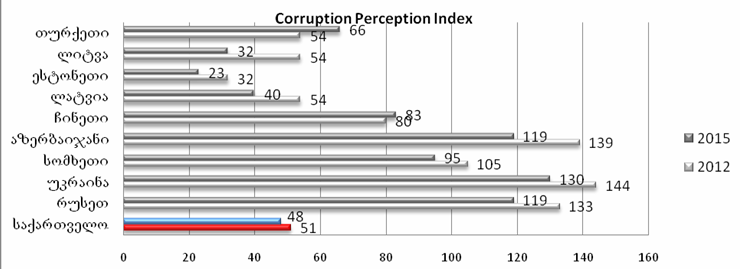

დიაგრამა 4

სამწუხაროდ საქართველო ჯერაც არ არის „კორუფციისაგან სუფთა“ ეკონომიკების ჩამონათვალში, თუმცა პროგრესი შეინიშნება და წლიდან წლამდე საქართველო წინ მიიწევს. აღსანიშნავია, რომ საერთაშორისო გამჭვირვალობის ანგარიშის თანახმად საქართველოში გამოკითხულთა მხოლოდ 4%-მა დააფიქსირა რომ მას ჰქონდა შეხება რომელიმე ტიპის კორუფციასთან. ამასთან საქართველო რეიტინგში უსწრებს არამხოლოდ უშუალოდ მის მეზობლებს, არამედ ისეთ წარმატებულ ევროპულ ქვეყნებს, როგორებიცაა: ხორვატია და იტალია.

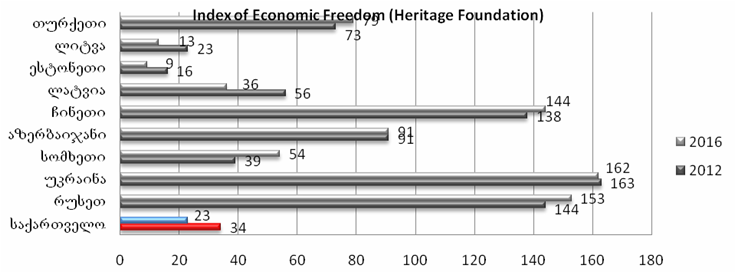

დიაგრამა 5

ეკონომის თავისუფლების გამზომველი რამდენიმე რეიტინგი არსებობს, მათ შორისაა Heritage Foundation-ის ანალიზიც, რომლის თანახმადაც საქართველომ ბოლო 4 წლის განმავლობაში 34-დან 23-ე ადგილზე გადაინაცვლა მსოფლიო, ხოლო ევროპის მასშტაბით კი 12-ეა. მიღებული შედეგი საკმარისი აღმოჩნდა იმისთვის, რომ საქართველოს გაესწრო ისეთი ქვეყნებისათვის, როგორებიცაა: ფინეთი, შვედეთი, ნორვეგია, ისრაელი, ესპანეთი და სხვა.

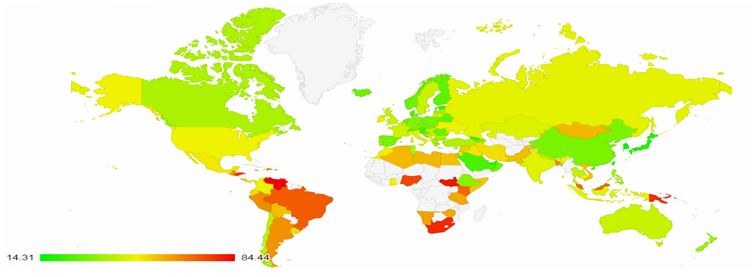

დიაგრამა 6

კრიმინალური ინდექსის მიხედვით, საქართველოში უსაფრთხოების ინდექსი 77.84%-ია რაც მსოფლიოში 6-ე ადგილის ტოლია. ხოლო, კრიმინალის – 22.16%, რაც მნიშვნელოვანი გაუმჯობესებაა 2012 წელთან შედაბით (31.33%). ჩვენი მეზობელი ქვეყნებიდან, უკრაინა 43-ე ადგილზეა, თურქეთი 71-ეზე, რუსეთი 50-ეზე, აზერბაიჯანი 87-ეზე, ხოლო სომხეთი 93-ეზე. კრიმინალური ინდექსის მონაცემებით, ყველაზე საფრთხის შემცველ ქვეყანათა ხუთეულში ვენესუელა, სამხრეთ სუდანი, სამხრეთ აფრიკა, პაპუა ახალი გვინეა და ჰონდურასი არიან.

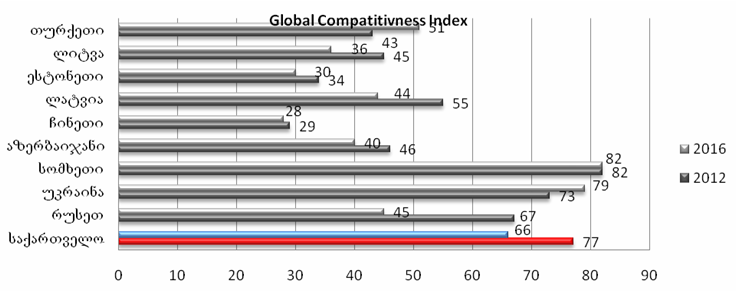

დიაგრამა 7

გლობალური კონკურენტუნარიანობის ინდექსი, ერთ-ერთი ყველაზე კომპლექსური რეიტინგია, რომელიც ცალკეული ქვეყნების ეკონომიკას 114 ინდიკატორით ითვლის. ინდექსის მიხედვით საქართველო ეკონომიკური განვითარების მეორე – „ეფექტიანობა მამოძრავებელ“ საფეხურზე იმყოფება (მომდევნო საფეხური – „ინოვაცია მამოძრავებელი“ საფეხურია). გლობალური კონკურენტუნარიანობის ინდექსის მიხედვით ბოლო წლებში საქათველომ მნიშვნელოვანი პროგრესი განიცადა და 11 საფეხურით 66-ე ადგილამდე დაწინაურდა, რაც ამ რეიტინგის შემთხვევაში არც თუ ხშირი შემთხვევაა. სამწუხაროდ მოცემული ინდექსი გვაუწყებს, რომ საქათველო ერთ-ერთი ყველაზე ჩამორჩენილი ქვეყანაა ინოვაციების თვალსაზრისით (123-ე), თუმცა ბოლო პერიოდში საქართველოში წამოწყებული სახელმწიფო პროგრამების შედეგად საქართველო შეძლოს ამ სუსტი წერტილის გამოსწორება. მეორე მხრივ, საქართველო გამორჩეული ისეთი მაჩვენებლებით, როგორიცაა: სახელმწიფო რეგულაციების წნეხი (7-ე), ბიზნესის დაწყებისათვის საჭირო პროცედურებისა და დღეების და რაოდენობა (3-ე და 2-ე, შესაბამისად), გადასახადების ჯამური დონე, როგორც მოგების პროცენტი (9-ე) და სხვა.

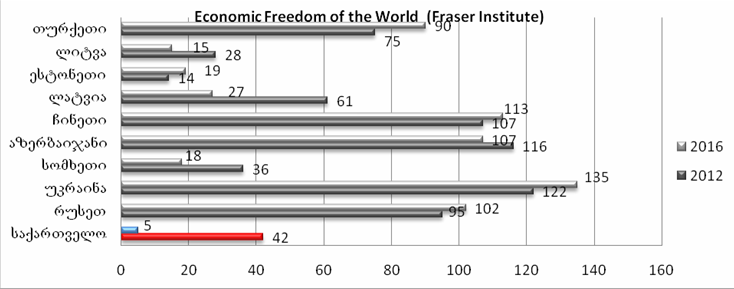

დიაგრამა 8

ეკონომიკური თავისუფლების მეორე მნიშვნელოვანი რეიტინგის თანახმად, საქართველო კიდევ უფრო ხელსაყრელ, 5-ე პოზიციას იკავებს და რაც მთავარია მან ეს პროგრესი ბოლო 2 წლის განმავლობაში 42-ე საფეხურიდან მოახერხა. რეიტინგის თანახმად 2016 წლის მონაცემები 2014 წლის რეალობას, ხოლო 2012 წლის მონაცემები კი 2010 წლის რეალობას ასახავს. ფრეიზერის ინსტიტუტის კვლევა კიდევ ერთხელ გვარწმუნებს ქართული ეკონომიკის თავისუფლებაში და უკვე არამხოლოდ მის მეზობელ ქვეყნებთან შედარებით, არამედ ბალტიისპირეთის ქვეყნებთანაც კი, რომელიც Heritage Foundation-ის კვლევის თანახმად საქართველოზე წინ იმყოფებიან.

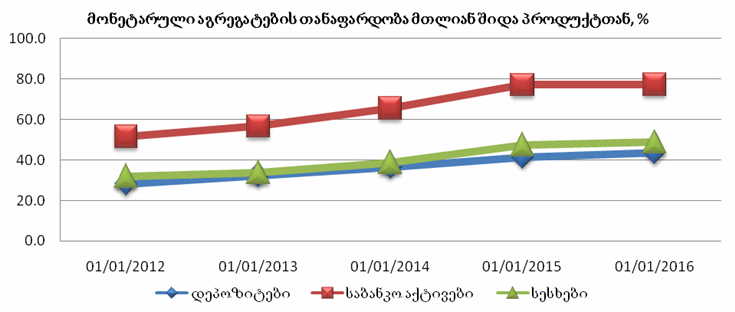

დიაგრამა 9

თამამად შეიძლება ითქვას, რომ საბანკო სექტორი საქართველოში ყველაზე წარმატებული, მდგრადი და განვითარებული დარგია მთელს ეკონომიკაში. ამაზე მეტყველებს, როგორც მთლიანი აქტივების სისტემატიური ზრდა ბოლო წლების განმავლობაში (77% GDP-თან ან 27 მილიარდამდე ლარი აბსოლუტურ მაჩვენებელში), ასევე მათ მიერ მიღებული მოგების მაჩვენებელი, რომელიც წლიდან წლამდე ახალ ისტორიულ მაქსიმუმებს ამყარებს და 2015 წლის მონაცემებით კომერციული ბანკების ნახევარ მილიარდ ლარს გადააჭარბა. საბანკო სექტორის მსგავსი წარმატება არც თუ შემთხვევით, ქართული ეკონომიკისთვის შემოთავაზებული მაღალი საპროცენტო განაკვეთებისა და მასთან შედარებით საკმაოდ მცირე სადეპოზიტო სარგებლის დამსახურებაა, რაც გრძელვადიან პერიოდში ეკონომიკის განვითარებას ნამდვილად ვერ შეუწყობს ხელს. ამასთან გასათვალისწინებელია, რომ კომერციული ბანკები შვილობილი კომპანიების დახმარებით აკონტროლებენ საფონდო ბირჟის საკონტროლო პაკეტს, რითაც ზღუდავენ მის განვითარებას და ეკონომიკისათვის იაფი ფილის მოზიდვის შესაძლებლობას.

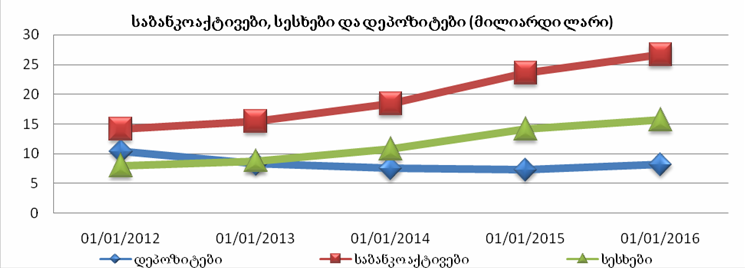

დიაგრამა 10

2012 წლის დასაწყისთან შედარებით, 2016 წლისათვის ქართულ კომერციულ ბანკებს მოზიდულ დეპოზიტებზე დაახლოებით 2-ჯერ მეტი აქვთ გაცემული სესხის სახით, რაც ძირითადად ევროპული ბანკებიდან იაფი ფინანსური რესურსის მოზიდვის დამსახურებაა. ჯამში ქართულ კომერციულ ბანკებს 2016 წლის მეოთხე კვარტლის დასაწყისისთვის 3.2 მილიარდი აშშ დოლარი მართებთ, რომლის გასტუმრებაც ნეგატიურ გავლენას იქონიებს ეროვნული ვალუტის სტაბილურობაზე. ამასთან, აღსანიშნავია რომ ქართული კომერციული ბანკები არ არიან დიდად დაინტერესებული ადგილობრივი ანაბრების მოზიდვაზე და ამის შედეგად მათი საქმიანობის გააქტიურებაზე, არამედ უაფი უცხოური რესურსით გადიან ფონს. სამწუხაროდ ქართული ბანკების სიძლიერე ადეკვატურ ასახვას ვერ ჰპოვებს ქართული ეკონომიკის განვითარებაზე. აღსანიშნავია რომ, ბოლო 4 წელიწადში საბანკო სექტორის აქტივების თითქმის გაორმაგება, საქართველოს ეკონომიკის 3%-იანი ზრდის პარალელურად მიმდინარეობდა, რაც ქართული ეკონომიკისა და საბანკო სექტორის განვითარების დისპროპორციაზე მეტყველებს. ბოლო პერიოდში საბანკო სექტორში 2 წამყვანი მოთამაშის გამოკვეთა კი შეამცირებს კონკურენციას და უფრო მეტად გაამყარებს წამყვანი ბანკების დომინანტურ პოზიციებს, რაც საბოლოო ჯამში შესაძლოა არც თუ სახარბიელო გამოდგეს.

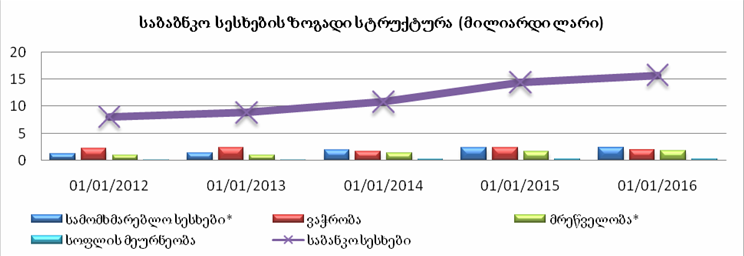

დიაგრამა 11

კომერციული ბანკების მიერ ეროვნულ ეკონომიკაზე (რეზიდენტ იურიდიულ და ფიზიკურ პირებზე) ეროვნული და უცხოური ვალუტით გაცემული სესხების სტრუქტურა 2012 წელთან შედარებით უცვლელია, კვლავ დომინანტ პოზიციას იკავებს სამომხმარებლო სესხები, ამასთან უმნიშვნელოა საელმწიფო პრიორიტეტად გამოცხადებული სოფლისმეურნეობის დაფინანსება. ჯამში კი კომერციულ ბანკებს 16 მილიარდ რალამდე სესხი აქვთ გაცემული.

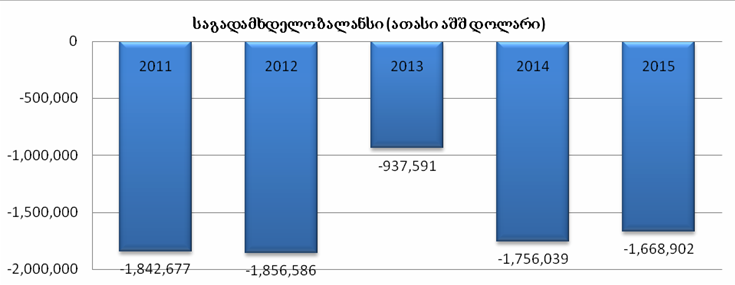

დიაგრამა 12

2012 წელთან შედარებით საგადამხდელო ბალანსი შემცირებულია, თუმცა ის კვლავ მაღალ და ქართული ეკონომიკისთვის საკმაოდ ნეგატიურ ნიშნულზეა, რაც დიდწილად სავაჭრო ბალანსის ნეგატიური მაჩვენებლითაა განპირობებული. მოცემული პრობლემის აღმოსაფხვრელად ადგილობრივი წარმოების და იმპორჩამნაცვლებადი პროდუქციის მოხმარების წამახალისებელი ახალი მექანიზმებია მოსაფიქრებელი.

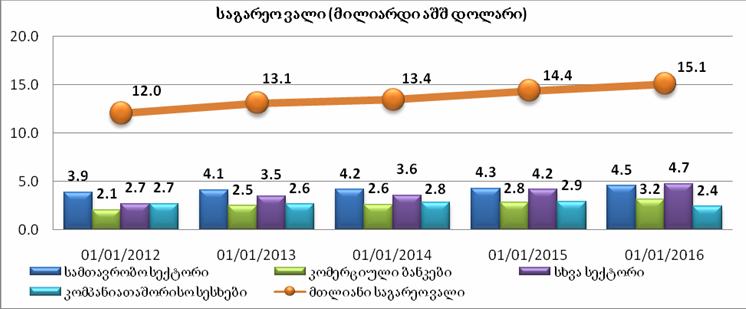

დიაგრამა 13

საქართველოს საგარეო ვალი 2012 წელთან შედარებით დაახლოებით 1/4-თაა გაზრდილი და 15,1 მილიარდ აშშ დოალრს შეადგენს. თუმცა, უნდა აღინიშნოს რომ სამთავრობო სექტორის ვალი მოცემული 15.1-დან მხოლოდ 4.5 მილიარდია და ის GDP-ის 60%-იან ზღვარს არ სცილდება, როგორც ეს საერთაშორისო სავალუტო ფონდის მოთხოვნებში/რეკომენდაციებშია მითითებული. საბანკო სექტორის ვალთან ერთად, მნიშვნელოვნადაა გაზრდილი სხვა სექტორების ვალიც, რაც ჯამურად 2016 წლისათვის 7.9 მილიარდ აშშ დოლარს შეადგენს. ერთი მხრივ სახელმწიფო ვალის ნორმის ფარგლებში შენარჩუნება პოზიტიურია, თუმცა დანარჩენი სექტორების სოლიდური ვალი ნეგატიურად აისახება, როგორც მთლიანად ეკონომიკისადმი ნდობის ასევე ეროვნული ვალუტის სტაბილურობის ჭრილშიც. სამწუხაროდ საქართველოს ჯამური საგარეო ვალი GDP-ის 100%-ს აღემატება.

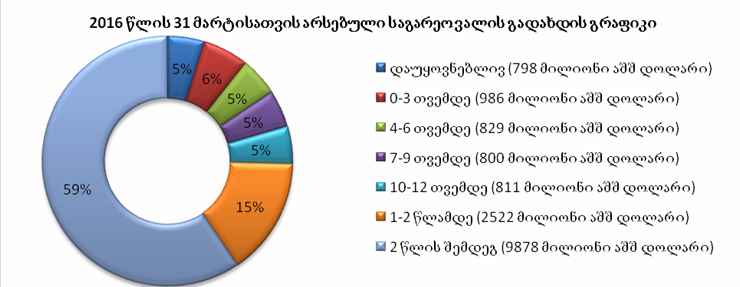

დიაგრამა 14

საგარეო ვალის გადახდის კუთხით საქართველოს მომდევნო კვარტლებისა და თუ წლების პერსპექტივა საკმაოდ დაბალანსებულია. თუმცა, აღსანიშნავია, რომ საგარეო ვალის მომსახურება ქვეყანას საკმაოდ ძვირი უჯდება, მხოლოდ მომდევნო 12 თვის განმავლობაში სახელმწიფოს გასასტუმრებელი ვალდებულებების 3.6 მილიარდი დოლარის მომსახურება, 775 მილიონი აშშ დოლარი დაუჯდება, რაც 21%-ს აღემატება.

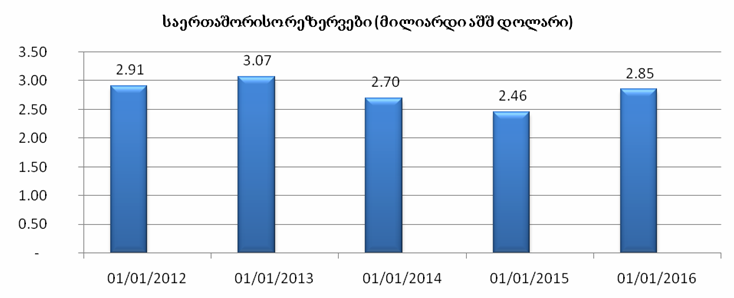

დიაგრამა 15

საქართველოს ეროვნული ბანკის საერთაშორისო რეზერვები, რომელიც ძირითადად უცხოურ ფასიან ქაღალდებშია დაბანდებული საკმაოდ სტაბილურად გამოიყურება და მიუხედავ 2014-2015 წლების სოლიდური სტრესისა, დღეისთვის უმნიშვნელოდ ჩამორჩება 2012 წლის დასაწყისის მონაცემებს. სამწუხაროდ აღსანიშნავია, რომ კრიზისული პერიოდის განმავლობაში საქართველოს ეროვნული ბანკი არ იყო თანმიმდევრული თავის პოლიტიკაში და არამართლზომიერად ხარჯავდა მის განკარგულებაში არსებულ რეზერვებს, ან ხშირ შემთხვევაში რეზერვების ხარჯვის პოზიტიურ ეფექტს, ანეიტრალებდა მის ხელთ არსებული სხვა ინსტრუმენტებით (მაგალითად რეფინანსირების სესხის მეშვეობით).

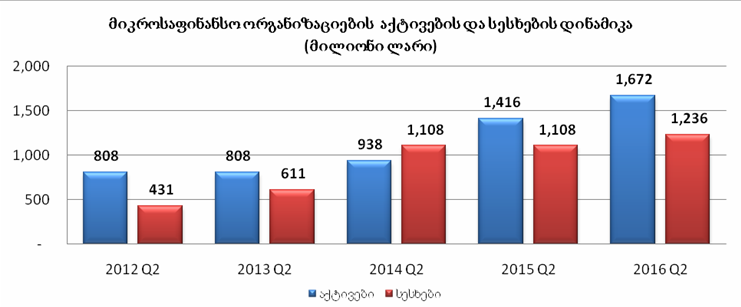

დიაგრამა 16

ერთ-ერთი ყველაზე სწრაფად მზარდი მიმართულება მიკროსაფინანსო ორგანიზაციებია. ბოლო 4 წლის განმავლობაში მიკროსაფინანსო ორგანიზაციების აქტივები გაორმაგდა, ხოლო მათ მიერ გაცემული სესხები გასამმაგდა. სამწუხაროდ მიკროსაფინანსო ორგანიზაციების მიერ გაცემული სესხების უმეტესობა ჩვეულებრივი სამომხმარებლო სესხებია, რომელიც არა ქართული ეკონომიკის კვლავწარმოებას, არამედ უცხოური პროდუქციის მოხმარებას და შესაბამისად უცხოურ ეკონომიკებს ხმარდება. ამასთან ერთად ეს უკანასკნელი ნეგატიურად აისახება საქართველოს საგადამხდელო ბალანსა და ქვეყნის ეროვნულ ვალუტაზე. მაგრამ, გასათვალისწინებელია, რომ მიკროსაფინანსო ორგანიზაციების მომრავლებას 2012 წლიდან დღემდე (63-დან 71 ერთეულამდე) გააჩნია პოზიტიური მხარეებიც, ისეთი როგორიცაა: დასაქმების და ბიუჯეტში შემოსავლების ზრდა. თუმცა, მძიმე სოციალური ფონიდან გამომდინარე მიკროსაფინანსო ორგანიზაციების განსაკუთრებული გააქტიურება და სესხების განსაკუთრებით მაღალ პროცენტში გასხვისება საკმაოდ მძიმედ აისახება მათსავე მომხმარებლებზე.

დიაგრამა 17

საქსტატის მონაცემებით, სიღარიბის ზღვარს ქვემოთ მყოფი მოსახლეობის წილი 9.2% იყო. მართალია, ეს მაჩვენებელი 2014 წელს 11.6%-მდე გაიზარდა, თუმცა ეს ცვლილება მოსახლეობის საყოველთაო აღწერის შედეგია და არ ნიშნავს, რომ სიღარიბის ზღვარს ქვემოთ მყოფი მოსახლეობის წილი რეალურად გაიზარდა. საყოველთაო აღწერის შედეგად მოსახლეობის რაოდენობა მნიშვნელოვანად შემცირდა და შესაბამისად, სიღარიბის ზღვარს ქვემოთ მყოფი მოსახლეობის წილი მთლიან მოსახლეობასთან გაიზარდა. სოციალური მომსახურების სააგენტოს სტატისტიკური მონაცემების თანახმად, 2015 წელს სიღარიბის ზღვარს ქვემოთ მყოფი ადამიანების რაოდენობა მნიშვნელოვნად შემცირდა. ამასთან, აღნიშნული გარკვეულწილად სოციალურად დაუცველი ოჯახების შინამეურნეობების შეფასების მეთოდოლოგიის ცვლილებამაც გამოიწვია.

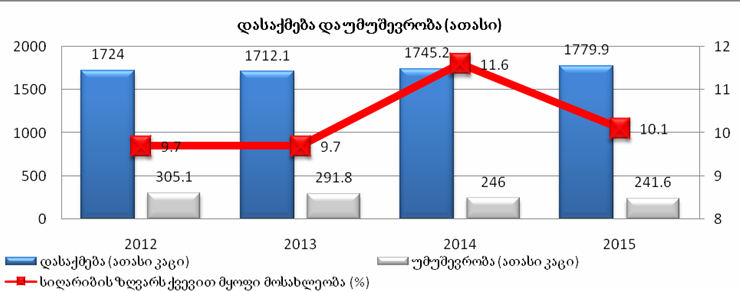

დიაგრამა 18

2012 წელთან შედარებით 2015 წელს საჯარო სექტორში დასაქმებულთა რაოდენობა ფაქტობრივად უცვლელია, თუმცა გაიზარდა მათი შენახვის ხარჯი. აღსანიშნავია, რომ დასაქმების მაჩვენებლის გაუმჯობესება ბოლო 5 წლის განმავლობაში არა სახელმწიფო მოხელეთა რაოდენობის, არამედ მის გარეთ დასაქმებულთა რაოდენობის ზრდის ხარჯზე იქნა მიღწეული, რაც უდაოდ პოზიტიური შედეგია.

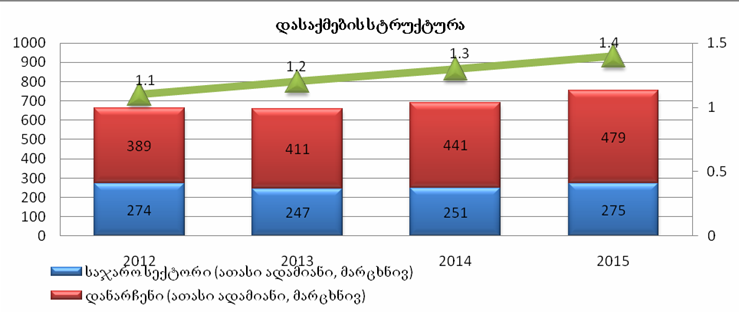

დიაგრამა 19

დასაქმების მაჩვენებლის გაუმჯობესებაში აღსანიშნავია, სოფლის მეურნეობაში დასაქმებულთა პროცენტული კლება, მომსახურების სექტორის სასარგებლოდ. ამასთან მრეწველობის სექტორში დასაქმებულთა პროცენტული წილი მთლიან დასაქმებულთა შორის პრაქტიკულად უცვლელია.

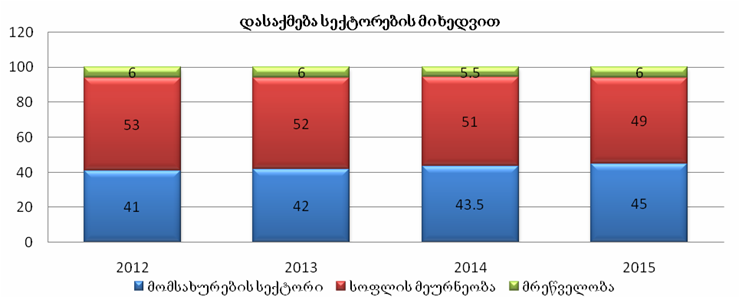

დიაგრამა 20

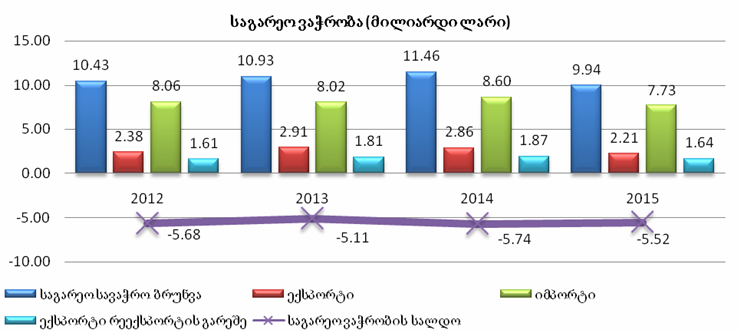

საქართველოს საგარეო ვაჭრობაში ნიშანდობლივია წმინდა ექსპორტის (ექსპორტი რეექსპორტის გარეშე) უმნიშვნელო, თუმცა მატება. სამწუხაროდ, 2013 და 2014 წლებში მიღწეული მაღალი ექსპორტის მაჩვენებელი 2015 წელს დაახლოებით 30%-იანი კლებით დაბოლოვდა, თუმცა აღსანიშნავია, რომ ამ პერიოდში ადგილი ჰქონდა საქართველოს ეროვნული ვალუტის კიდევ უფრო მასშტაბურ გაუფასურებას, რამაც დიდწილად განაპირობა აშშ დოლარში გამოსახული ქართული ექსპორტის ჯამური მაჩვენებლის შემცირება. სამწუხაროა, რომ ეროვნული ვალუტის გაუფასურების პოზიტიური ეფექტი (ექსპორტის წახალისება) ვერ იქნა გამოყენებული ძირითად სავაჭრო პარტნიორ ქვეყნებში ეროვნული ვალუტების კიდევ უფრო მასშტაბური გაუფასურების გამო. სამწუხაროდ საქართველომ აგრეთვე ვერ მოახერხა ეროვნული ვალუტის გაუფასურების შედეგად გაძვირებული იმპორტირებული პროდუქციის ადგილობრივი წარმოებით ჩანაცვლება.

დიაგრამა 21

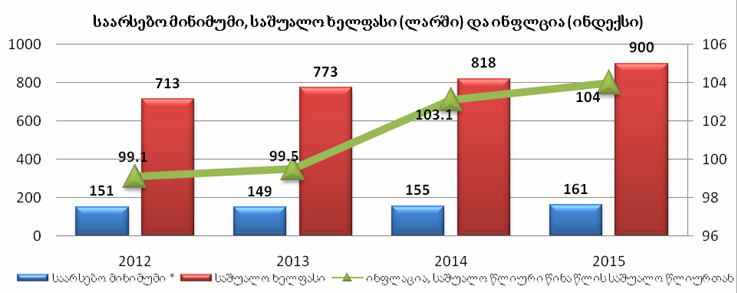

მიუხედავად ქვეყანაში საშუალო ხელფასის შეუჩერებელი ზრდისა ბოლო წლების განმავლობაში, მაღალია საშუალო ხელფასზე მნიშვნელოვნად დაბალ განაკვეთზე მომუშავეთა რიცხოვნობა. კერძოდ, ყველაზე მაღალი ხელფასებით გამოირჩევა საფინანსო სექტორი – 1691 ლარიანი საშუალო ხელფასით, ხოლო ყველაზე დაბალანაზღაურებადი სექტორი კი განათლების სისტემა – 484 ლარიანი სასუალო ყოველთვიური ანაზღაურებით. ინფლაციის თვალსაზრისით ქვეყანაში ბოლო წლების განმავლობაში სიტუაცია გამოსწორებულია და ინფლაცია 3-4%-იან დონეზე მერყეობს, GDP-ის დეფლატორი კი 5-6%-ზე, რაც მისაღები მაჩვენებლებია.

დიაგრამა 22

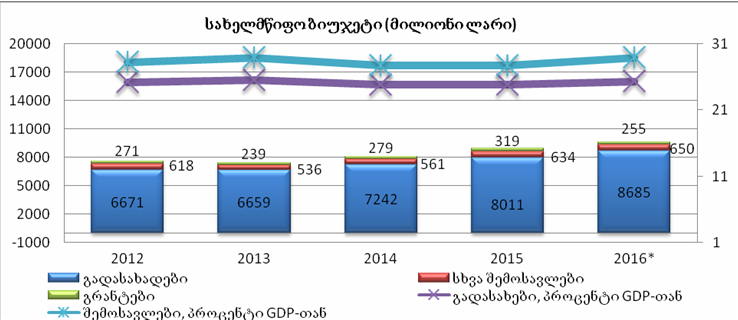

საქართველოს სახელმწიფო ბიუჯეტი ყოველწლიურად მატულობს, რაც მისასალმებელი ფაქტია, თუმცა საკმაოდ ნეგატიურია ბიუჯეტის შევსების სტრუქტურა გადასახადების ჭრილში, რომელიც დაახლოებით 46-ით მხოლოდ დამატებული ღირებულების გადასახდით ივსება, მეორე უმნიშვნელოვანესი გადასახადი ბიუჯეტის შევსების თვალსაზრისით საშემოსავლო გადასახადია – დაახლოებით 26%. აგრეთვე მნიშვნელოვანია მოგების გადასახადის წილიც – დაახლოებით 13% რაც აბსოლუტურ მონაცემებში 2015 წლისთვის 1 მილიარდ ლარზე ოდნავ მეტს შეადგენდა. მოგების გადასახადის რეფოსმასთან ერთად 2017 წელს მოსალოდნელია ბიუჯეტის შემოსავლების დაახლოებით 600 მილიონით კლება (მოგების გადასახდის ჭრილში), რომელიც გრძელვადიან პერიოდში ქართული ეკონომიკის მიერ გამოყენებულ უნდა იქნას რეინვესტირებისა და შედეგად კი უფრო მეტი სამუშაო ადგილების და ბიუჯეტში კიდევ უფრო მეტი შემოსავლების მობილიზებისთვის. აგრეთვე მნიშვნელოვანია, 2015 წლის მონაცემებით ყველაზე სოლიდური ეკონომიკური ზრდა დაფიქსირდა შემდეგ დარგებში: მშენებლობა (15.2%) და საფინანსო საქმიანობა (9.4%).

დიაგრამა 23

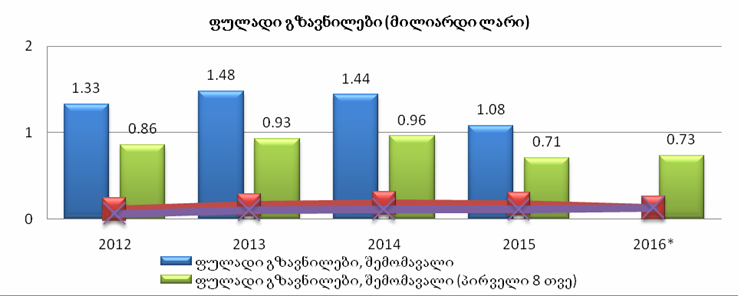

2012 წელთან შედარებით 2015 წელს შემცირდა შემომავალი ფულადი გზავნილების მოცელობა, თუმცა გაიზარდა გამავალი ფულადი გზავნილების ოდენობა. შემომავალი ნაკადების კლება ძირითადში 1 ქვეყნიდან – რუსეთიდან

დიაგრამა 24

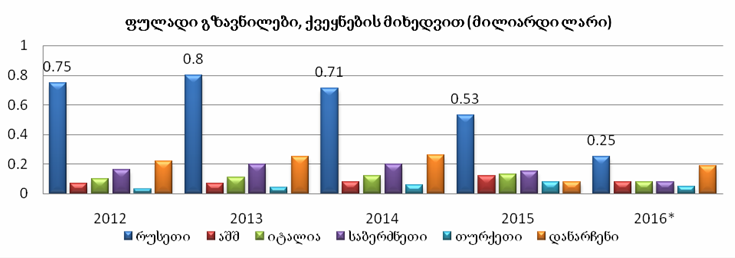

შემომავალ ფულად გზავნილებს შორის რუსეთი ლიდერობს, თუმცა გზავნილები ამ ქვეყნიდან 2012 წელთან შედარებით 2015 წელს 1/3-ით შემცირდა. აღნიშნული დაკავშირებულია რუსული რუბლის გაუფასურებასთან 33 რუბლიდან 1 აშშ დოლარზე, 63 რუბლამდე 1 აშშ დოლარის სანაცვლოდ. ბოლო წლების განმავლობაში მზარდია ტენდენცია აშშ-დან და იტალიიდან ფულადი გზავნილების მატების. აღსანიშნავია, რომ ფულადი გზავნილების, როგორც შემომავალი, ასევე გამავალი ნაკადების უდიდესი ხვედრითი წილი რუსეთზე მოდის, მეორე ადგილზეა საბერძნეთი, სადაც ფულადი გზავნილები განსაკუთრებით 2013 და 2014, საბერძნეთისთვის განსაკუთრებულად მძიმე წლებში ხორციელდებოდა.

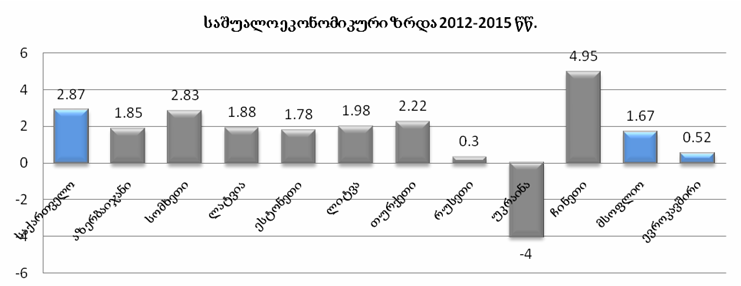

დიაგრამა 25

ურიგოდ არ გამოიყურებოდა საქართველოს ეკონომიკური ზრდის მაჩვენებელი ბოლო 4 წლის განმავლობაში, თუ მას რეგიონის სხვა მოთამაშეებს შევადარებთ და მსფოლიო და რეგიონულ კრიზისებს გავიხსენებთ. თუმცა, ქართული ეკონომიკის განვითარებისათვის 3%-იანი საშუალო განვითარება სრულიად არადამაკმაყოფილებელია. სამწუხაროდ სხვადასხვა ორგანიზაციების პროგნოზით საქართველოს ეკონომიკური ზრდის ტემპები მომდევნო წლებში 5%-ს არ სცილდება. საჭიროა ნოვატორული იდეები.

ვახტანგ ჭარაია

თსუ ანალიზისა და პროგნოზირების ცენტრის დირექტორი