დოლარის ინდექსს ზრდის რეალური შანსი გაუჩნდა

გასულ წელს, საერთაშორისო სავალუტო ბაზარზე მთავარი მოქმედი პირი ამერიკული დოლარი იყო. თუნდაც მარტო იმიტომ, რომ შეერთებული შტატების ფედრეზერვის მიერ ეკონომიკის სტიმულირების (რაოდენობრივი შემსუბუქების) დასრულების შემდეგ, დღის წესრიგში, დოლარის რეფინანსირების საპროცენტო განაკვეთის ზრდის პროცესის დაწყება დადგა. ამასთან, მსოფლიოს წამყვან ვალუტებს შორის, დოლარი ყველაზე ადრე უნდა გადასულიყო განაკვეთის ზრდის რეჟიმში. ბრიტანული გირვანქა სტერლინგიც ახლოს იყო ზრდის დაწყებასთან, თუმცა დროში დოლარს ჩამორჩებოდა.

რამდენადაც სავალუტო კურსების ძირითადი ფაქტორი, ცენტრალური ბანკების პოლიტიკაა, ბაზარი მოუთმენლად ელოდა, თუ როდის დაიწყებდა ფედრეზერვის პრეზიდენტი ჯანეტ იელენი და მისი გუნდი, ქვეყნის ეკონომიკის გაჯანსაღების პროცესის, დოლარის საპროცენტო განაკვეთზე ასახვას. წლის დასაწყისიდან, იყო ლაპარაკი იმაზე, რომ ეს ჯერ მარტში, შემდგ კი ივნისში, სექტემბერში, ოქტომბერში, ან დეკემბერში მოხდებოდა.

მაგრამ რამდენჯერმე განაკვეთის აწევის დაწყებას, ხელი მოულოდნელმა უარყოფითმა სტატისტიკურმა მაჩვენებლებმა შეუშალა. შემდეგ წინა პლანზე ჩინეთის ეკონომიკის ზრდის ტემპის შენელებამ გადაინაცვლა, რომელიც მალე საბერძნეთთან დაკავშირებულმა პრობლემებმა და ეგრეთ წოდებული გრექსიტის (ევროზონიდან საბერძნეთის შესაძლო გასვლა) ფაქტორმა ჩაანაცვლა.

ამასთან, ფედრეზერვს სჭირდებოდა მყარი საფუძველი იმისა, რომ შეერთებული შტატების ეკონომიკის გაჯანსაღების პროცესი მდგრადია და მას დროებითი გარე და შიდა ფაქტორები (როგორებიცაა მაგალითად, ნავთობზე ფასების ვარდნა, რაც ინფლაციის დაბალ დონეს დიდწილად განაპირობებს, სხვადასხვა პოლიტიკური პროცესები, იგივე ჩინეთის კრიზისის გავლენა და სხვა) ვერ შეაფერხებს. კიდევ ერთი (შესაძლოა, ერთ-ერთი ყველაზე მნიშვნელოვანი) განმსაზღვრელი ფაქტორი, დოლარის სწრაფი გამყარება იყო, რომელიც ექსპორტზე ორიენტირებულ ბიზნესს აფერხებს.

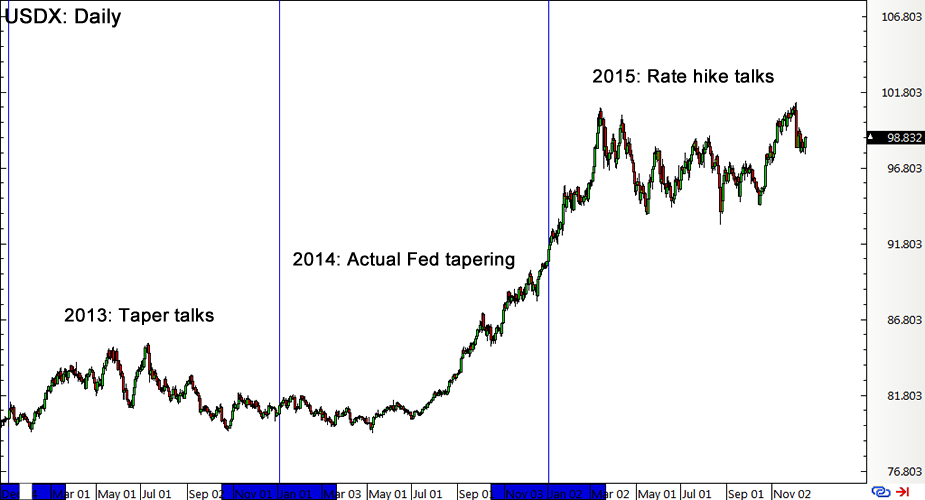

საერთო ჯამში, დოლარმა პრაქტიკულად მთელი წელი, საპროცენტო განაკვეთის ზრდის დაწყების მოლოდინის რეჟიმში გაატარა. და შესაბამისად, ეს გარემოება მისი ინდექსის მაჩვენბელზე აისახა. გრაფიკზე კარგად ჩანს, რომ 2014 წლის ივლისიდან მოყოლებული, როცა ცნობილი გახდა რაოდენობრივი შემსუბუქების (QE) ეტაპობრივი შემცირების და დასრულების შესახებ, ინდექსმა სტაბილური ზრდა დაიწყო და მარტში, პიკის მიღწევისთანავე გაჩერდა. მერე კი უმუშევრობის და ინფლაციის სტატისტიკამ, ინდექსი ხანგრძლივი კონსოლიდაციის რეჟიმში გადაიყვანა. გადამწყვეტი მომენტი, FOMC-ის (ღია ბაზრის ფედერალური კომიტეტი) ოქტომბრის სხდომის შემდეგ გამოქვეყნებული ჩანაწერები და იელენის გამოსვლა გახდა, რომელმაც მიანიშნა, რომ თუ ეკონომიკას კატასტროფული სტატისტიკა არ ექნებოდა, განაკვეთის პირველი გაზრდა დეკემბერში მოხდებოდა.

FOMC-ის დეკემბრის სხდომის წინ, ყველაზე ძლიერ ფაქტორად, ძლიერი დოლარი და ექსპორტზე ორიენტირებულ ბიზნესზე მისი უარყოფითი გავლენა რჩებოდა. თუმცა, ეს ფაქტორი მეტნაკლებად ევროპის ცენტრალური ბანკის (ECB) პრეზიდენტ მარიო დრაგის ქორულმა გამოსვლამ გაანელა: ECB-ს 3 დეკემბრის სხდომამდე, ბაზარი ევროზონის QE-ს მოცულობის და მოქმედების პერიოდის გაზრდას მოელოდა. მაგრამ დრაგიმ და კომპანიამ ბაზარი „გააწბილეს“ – QE-ს მოცულობა არ გაიზარდა, მოქმედების პერიოდმა კი მხოლოდ ეექვსი თვით მოიმატა. ამის შედეგად, ევრო/დოლარის კურსი, სულ რაღაც 12 საათში, 463 პუნქტით(!) გაიზარდა.

და როცა იელენის და ფედრეზერვის ჯერი დადგა, მათ მყარი დოლარის ფაქტორი მეტნაკლებად განეიტრალებული დახვდათ. ყოველ შემთხვევაში იმდენად, რომ განაკვეთის ზრდასთან დაკავშირებით, მათი დადებითი გადაწყვეტილება, დოლარის უსაშველოდ გამყარებას აღარ გამოიწვევდა. უფრო მეტიც, იელენს იმდენად გაწონასწორებული გამოსვლა ჰქონდა, რომ განაკვეთის 0.25 პროცენტით გაზრდამ რბილად ჩაიარა და მკვეთრი მოძრაობა არც მას შემდეგ მოხდა, რაც მიანიშნა, რომ მომავალ წელს განაკვეთის ოთხჯერ გაზრდაა დაგეგმილი. რა თქმა უნდა, თუ ეკონომიკა უარყოფით სურპრიზებს არ შესთავაზებს.

როგორც მოყვანილი გრაფიკიდან ჩანს, ამჟამად დოლარის ინდექსთან დაკავშირებით, დაახლოებით იმგვარი მოძრაობაა მოსალოდნელი, როგორიც QE-ს შეკვეცასთან დაკავშირებული ლაპარაკის (2013-2014-ის ივლისამდე) შემდეგ, ამ პროცესის რეალურად დაწყებას მოჰყვა. ისევ და ისევ, თუ რამე გაუთვალისწინებელი არ მოხდა, ინდექსმა ზრდა უნდა განაახლოს. ძირითადი მაჩვენებლები, ინფლაცია, შრომითი ბაზრის მდგომარეობა, ფასების ზრდა და დასაქმებულთა ანაზღაურებაა, რომლებსაც სხვა ფაქტორები განსაზღვრავს. ყველა ერთად კი დოლარზე საპროცენტო განაკვეთის ზრდასთან დაკავშირებით, ფედრეზერვის პოლიტიკას განაპირობებს. განაკვეთის ზრდის პროცესის ჩავარდნას ან გადადებას, დოლარის კურსის მკვეთრი კლების გამოწვევა შეუძლია. პროცესის მდგრადი წინსვლის შემთხვევაში კი დოლარის გამყარების ტრენდი გაგრძელდება.